Polysiliconの価格は200元/kgを下回っており、それが下向きのチャネルに入ったことは間違いありません。

3月には、モジュールメーカーの注文がいっぱいになり、4月にモジュールの設置容量がわずかに増加し、インストールされた容量は年間に加速し始めます。

業界チェーンに関する限り、高純度の石英砂の不足は引き続き強化され、価格は上昇し続け、トップは予測不可能です。シリコン材料の価格削減の後、今年はシリコンウェーハとるつぼの主要企業が依然として太陽の産業チェーンの最大の受益者です。

シリコン材料とシリコンウェーハの価格は、コンポーネント側での入札の同時加速度を逸脱し続けています

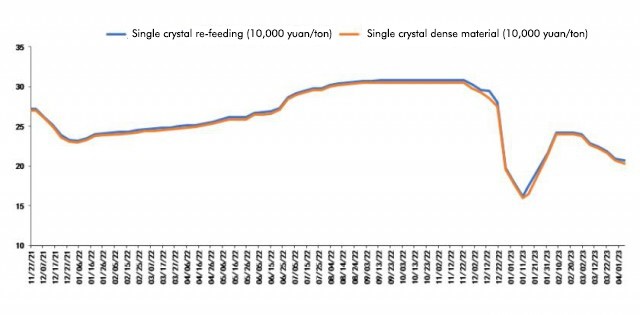

4月6日の上海非鉄ネットワークによるPolysiliconの最新の引用によると、Polysiliconの再洗浄の平均価格は206.5元/kgです。 Polysilicon密な材料の平均価格は202.5元/kgです。このポリシリコンの材料価格の低下のラウンドは、2月上旬に始まり、それ以来減少し続けています。今日、Polysiliconの濃い材料の価格は、正式に200元/トンマークを初めて下回りました。

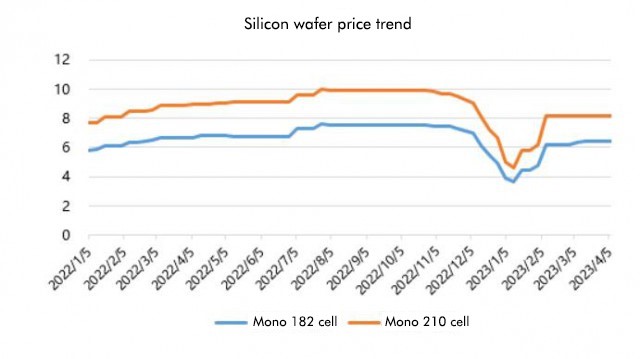

シリコンウェーハの状況を見ると、シリコンウェーハの価格は最近変化していません。これはシリコン材料の価格とは異なります。

シリコンウェーハの状況を見ると、シリコンウェーハの価格は最近変化していません。これはシリコン材料の価格とは異なります。

今日、シリコン産業支店は最新のシリコンウェーハ価格を発表しました。そのうち平均価格は182mm/150μmは6.4元/ピースで、210mm/150μmの平均価格は8.2元/ピースです。これは先週の見積もりと同じです。シリコン産業の支部で説明されている理由は、シリコンウェーハの供給が緊密であり、需要の観点から、生産ラインのデバッグの問題によりN型バッテリーの成長率が低下しているからです。

したがって、最新の引用の進捗状況によれば、シリコン材料は正式に下向きのチャネルに入りました。今年1月から2月までの設置容量データは、前年比で87.6%増加して予想を大きく上回りました。第1四半期の伝統的なオフシーズンでは、遅くはありませんでした。遅くならなかっただけでなく、記録的な高値にも達しました。良いスタートを切ったと言えます。シリコン材料の価格が下落し続けているため、4月に入ったので、下流のコンポーネントの出荷とターミナルの設置も明らかに加速し始めました。

コンポーネント側では、3月の国内入札は約31.6GWで、月ごとに2.5GWの増加でした。最初の3か月の累積入札は63.2GWで、前年比で約30GWの累積増加でした。 %、大手企業の基本的な生産能力は3月以来完全に利用されており、4つの大手コンポーネント企業、Longi、JA Solar、Trina、およびJinkoの生産スケジュールがわずかに増加することが理解されています。

コンポーネント側では、3月の国内入札は約31.6GWで、月ごとに2.5GWの増加でした。最初の3か月の累積入札は63.2GWで、前年比で約30GWの累積増加でした。 %、大手企業の基本的な生産能力は3月以来完全に利用されており、4つの大手コンポーネント企業、Longi、JA Solar、Trina、およびJinkoの生産スケジュールがわずかに増加することが理解されています。

したがって、Jianzhiの研究は、基本的にこれまでのところ、業界の傾向は予測に沿っていると考えており、今回はシリコン材料の価格が200元/kgを下回っています。一部の企業が価格を引き上げることを望んでいたとしても、在庫も比較的大きいため、それもより困難です。ポリシリコンのトップ工場に加えて、多くの後期入力者もいます。今年の後半の大規模な拡大の期待と相まって、下流のポリシリコン工場は、価格を引き上げたい場合、それを受け入れないかもしれません。

シリコン材料が発表した利益、、シリコンウェーハと十字架に食べ尽くされますか?

2022年には、中国の太陽光発電の新しい設置容量は87.41GWになります。中国の太陽光発電の新しい設置容量は、今年130GWと楽観的に推定されると推定されており、成長率はほぼ50%です。

それから、シリコン材料の価格を引き下げ、徐々に利益を徐々に解放する過程で、利益はどのように流れますか、そして彼らはシリコンウェーハとるつぼに完全に食べ尽くされますか?

Jianzhi Researchは、シリコン材料が価格削減後にモジュールとセルに流れる昨年の予測とは異なり、今年は石英砂の不足が継続的に増加し、誰もがシリコンウェーハリンクにもっと注意を払っているので、シリコン今年は、ウェーハ、るつぼ、および高純度のクォーツ砂が太陽光産業の中核セグメントになっています。

高純度の石英砂の不足は引き続き強化されているため、価格も狂気に上昇しています。最高価格は180,000/トンに上昇したと言われていますが、まだ上昇しており、4月末までに240,000/トンに上昇する可能性があります。止まることはできません。

昨年のシリコン材料に類似して、クォーツサンドの価格が今年大幅に上昇し、目の前に終わりがないとき、シリコンウェーハとるつぼが不足期間中に価格を引き上げるための大きな原動力が自然に存在するでしょう。それらのすべてが食い尽くされた場合、利益は十分ではありませんが、中層と内層の砂の価格が上昇し続ける状況では、最も恩恵を受けるのはまだシリコンウェーハと十字架です

もちろん、これは構造的でなければなりません。たとえば、第2層および第3層のシリコンウェーハ企業の高純度の砂とるつぼの価格が上昇すると、シリコン以外のコストが急上昇し、トッププレーヤーと競争することが困難になります。

ただし、シリコン材料とシリコンウェーハに加えて、メイン業界のチェーンのセルとモジュールもシリコン材料の価格削減の恩恵を受けることができますが、利点は以前の予想ほど大きくないかもしれません。

コンポーネント企業の場合、現在の価格は約1.7元/Wですが、国内および外国の設置を完全に促進することができ、シリコン材料の価格削減とともにコストも減少します。ただし、高純度の石英砂の価格がどれだけ高く上昇できるかを言うのは困難です。 、非常に重要な利益は、るつぼと大手シリコンウェーハ企業によってまだ吸い出されます。

投稿時間:4月10日 - 2023年